La información a la que tendrá acceso es brindada por otra organización u otro prestador. Si no quiere abandonar nuestro sitio, cierre este mensaje.

5 cosas que debe saber sobre Medicare si trabaja después de los 65 años

Por Bonnie Gibbs Vengrow

Por Bonnie Gibbs Vengrow

Si usted o su cónyuge tienen previsto trabajar después de cumplir los 65 años, probablemente se pregunte cómo se compaginan el trabajo después de los 65 años y Medicare. Una de las primeras preguntas importantes que debe hacerse es si su empresa le exige que se acoja a las Partes A y B de Medicare cuando cumpla 65 años.* Su representante de recursos humanos puede ayudarle a averiguarlo.

Pero hay otros factores en los que pensar que pueden ayudarle a minimizar los gastos y maximizar la cobertura. Para guiarle en sus opciones, aquí tiene otras preguntas clave que debe plantearse.

¿Consigue su seguro médico a través de un empleo en una pequeña empresa?

Si usted o su cónyuge trabajan más allá de los 65 años, el tamaño de la empresa que le proporciona el seguro es importante.

Supongamos que su cónyuge trabaja para una pequeña empresa desde hace 10 años y que ambos reciben cobertura de salud a través de su empleador. Aunque su cónyuge no esté pensando en jubilarse, el tamaño de su empresa es un factor importante para usted a la hora de inscribirse en Medicare.

Esto se debe a que las compañías con 19 empleados o menos pueden exigirle que se inscriba en las Partes A y B de Medicare cuando cumpla 65 años para seguir recibiendo cobertura a través de la empresa.* Tenga en cuenta que si no se inscribe en Medicare, podría tener un vacío en su cobertura sanitaria.

Las empresas con 20 o más empleados están obligadas a seguir ofreciendo seguro médico a los trabajadores actuales y a sus cónyuges mayores de 65 años. Si está asegurado en un plan de una empresa de ese tamaño, tiene la opción de inscribirse en Medicare y renunciar a su plan de grupo, pero la empresa no puede obligarle a tomar esta decisión.

¿Y si recibe una ayuda de su empresa para contratar su propio seguro médico?

Supongamos que la empresa en la que trabaja su cónyuge les da una determinada cantidad para ayudarles a pagar el plan de salud que les cubre a los dos. Esto también puede afectar al momento en que decida inscribirse en Medicare.

Si contrata un seguro de enfermedad privado a través de una cuota empresarial, es una buena idea investigar un poco. En algunos casos, las aseguradoras privadas pueden reducir el importe que pagan por los servicios una vez que usted reúne los requisitos para Medicare. Medicare tampoco puede trabajar con su seguro, y una vez que se inscriba en las Partes A y B, Medicare pagará primero sus facturas médicas, antes que su seguro. Conclusión: Hable con su compañía de seguros médicos para saber si tiene que inscribirse en Medicare cuando cumpla 65 años.

¿Usted o su cónyuge siguen trabajando, pero no tienen ningún tipo de seguro médico?

Si actualmente no tiene cobertura, debe inscribirse en las Partes A y B de Medicare cuando cumpla los requisitos por primera vez. Hacerlo puede ayudarle a protegerse de unos gastos médicos más elevados de lo previsto. También es importante darse de alta en Medicare a tiempo. Es posible que tenga que pagar penalizaciones por inscripción tardía si decide aplazarla.

¿Necesita ayuda para pagar los gastos de Medicare? Existen programas de ayuda financiera para quienes cumplan los requisitos.

Lea más sobre estos programas en el artículo “¿Tengo derecho a ayuda económica con Medicare?”.

¿Tiene cobertura según COBRA, pero aún no se ha inscrito en Medicare?

Si está inscrito en COBRA, es posible que su plan sólo se haga cargo de una pequeña parte de sus gastos médicos una vez que cumpla los requisitos para acogerse a Medicare. Para evitar facturas inesperadas, penalizaciones por inscripción tardía y lagunas en la cobertura, inscríbase en las Partes A y B de Medicare cuando cumpla 65 años.* Tenga en cuenta que una vez que tenga Medicare, probablemente finalizará su cobertura de COBRA. Lea “¿Dejará el trabajo después de los 65? Tomar estas 3 medidas a tiempo puede evitar brechas en su cobertura” para saber cómo funciona COBRA con Medicare.

¿Empezó a recibir beneficios de la Seguridad Social o de la jubilación ferroviaria antes de cumplir los 65 años?

Supongamos que ha optado por empezar a percibir sus beneficios de la Seguridad Social a los 62 años. Esa decisión afecta a cómo y cuándo se inscribe en Medicare.

¿Por qué? Porque si ya recibe beneficios de la Seguridad Social o del ferrocarril, quedará automáticamente inscrito en las Partes A y B de Medicare cuando cumpla 65 años. Puede optar por no acogerse a la Parte B, pero es probable que le penalicen y tenga que pagar una prima más alta si decide inscribirse más adelante.

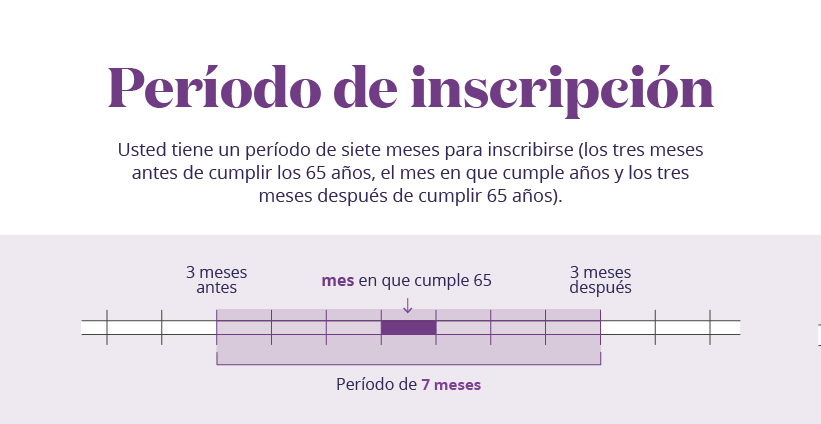

Si no está recibiendo beneficios cuando cumpla los 65 años, debe planificar inscribirse en Medicare por su cuenta. Puede inscribirse durante el período de inscripción inicial (IEP). Se trata de un período de siete meses que incluye los tres meses anteriores, el mes de y los tres meses posteriores al cumplimiento de los 65 años. Si no se inscribe en Medicare durante su IEP, puede hacerlo durante el período de inscripción general, que tiene lugar cada año del 1 de enero al 31 de marzo. No obstante, es posible que tenga que pagar una multa por inscripción tardía por única vez.

Período de inscripción inicial

Usted tiene un período de siete meses (los tres meses antes de cumplir los 65 años, el mes en que cumple años y los tres meses después de cumplir 65 años).

Esto incluye lo siguiente:

- 3 meses antes

- Mes de su cumpleaños n.° 65

- 3 meses después

- Ventana de 7 meses

Período de inscripción inicial

Usted tiene un período de siete meses (los tres meses antes de cumplir los 65 años, el mes en que cumple años y los tres meses después de cumplir 65 años).

Esto incluye lo siguiente:

- 3 meses antes

- Mes de su cumpleaños n.° 65

- 3 meses después

- Ventana de 7 meses

Si está trabajando y puede retrasar la obtención de sus beneficios de Medicare, su próxima oportunidad para inscribirse en Medicare es durante un período de inscripción especial (SEP). Este período de dos meses comienza el mes en que deja su empleo y finaliza dos meses después.

Si desea inscribirse en un plan Medicare Advantage (MA) o en un plan independiente de medicamentos recetados, deberá hacerlo en los dos meses siguientes a la finalización de la cobertura de su empresa.

¿No sabe cuándo puede inscribirse en Medicare? Lea "Análisis de Medicare: lo que debe saber sobre los períodos de inscripción en Medicare (y cuándo puede cambiar de plan)”.

Cumplir 65 años suele ir acompañado de la inscripción en Medicare. Pero si trabaja más allá de los 65 años y está pensando en Medicare, tiene que tener en cuenta algunas cosas adicionales. Si usted (o su cónyuge) tiene previsto seguir trabajando más allá de los 65 años, puede que no tenga sentido cambiar de cobertura todavía. Cuando considere sus opciones, asegúrese de hablar con su representante de recursos humanos y con un agente autorizado para que entienda cuándo tendrá que inscribirse en Medicare, cómo podrían cambiar sus costes y cómo encontrar una cobertura que se ajuste a sus necesidades sanitarias y a su presupuesto.

Para hablar con un agente autorizado sobre sus opciones de Medicare, llame al:

1-833-206-7237 ${tty}

${hours}

*Si ha nacido el primer día del mes, tendrá derecho a la prestación el primer día del mes anterior al de su nacimiento. (Por ejemplo, si nació el 1 de julio, cumplirá los requisitos el 1 de junio).

Las características y la disponibilidad de los planes pueden variar según el área de servicio.