La información a la que tendrá acceso es brindada por otra organización u otro prestador. Si no quiere abandonar nuestro sitio, cierre este mensaje.

Si se inscribe en Medicare, ¿qué ocurre con sus dependientes?

Por Bonnie Gibbs Vengrow

Por Bonnie Gibbs Vengrow

Trabaja duro para cuidar de su familia. Y parte del cuidado de sus seres queridos implica asegurarse de que tienen la cobertura de salud que necesitan.

Pero si decide inscribirse en Medicare y abandonar la cobertura de su compañía, es posible que sus dependientes que estén cubiertos por el plan patrocinado por la compañía tengan que buscar otra forma de seguro médico. La buena noticia es que sus dependientes tienen opciones a la hora de encontrar una nueva cobertura de salud.

Entonces, ¿a quién se considera "dependiente"? En la mayoría de los casos, solo se consideran dependientes las personas que están emparentadas con usted por consanguinidad, matrimonio o adopción, como su cónyuge o sus hijos.

Qué debe tener en cuenta al explorar una cobertura alternativa para sus dependientes

Al explorar otras opciones de cobertura de salud para sus dependientes, usted y sus seres queridos pueden considerar lo siguiente:

- Si un plan ofrece cobertura de medicamentos con receta, dental y oftalmológica

- El costo de los copagos, primas y deducibles

- Si están cubiertos los servicios de atención preventiva

- Si la red del plan incluye sus médicos y hospitales preferidos

Desglosemos los tipos de seguro de enfermedad disponibles para sus seres queridos.

Contratar un seguro de enfermedad a una aseguradora privada

Cuándo debería considerarlo: Su dependiente aún no puede acogerse a Medicare pero tiene 26 años o más y no tiene cobertura de la empresa.

Una forma de que sus dependientes obtengan cobertura es contratar un plan de seguro médico en una compañía de seguros privada.

Los detalles de su cobertura variarán en función de una serie de factores como la edad, la ubicación, los ingresos, las elecciones personales y la aseguradora. Usted y sus dependientes pueden encontrar que un plan de una compañía de seguros privada puede ser tan asequible como un plan patrocinado por el empleador.

Estos planes pueden adquirirse durante determinados periodos del año a través de un mercado público o directamente en una compañía de seguros privada. Veamos ambas opciones.

Comprar un plan directamente a una aseguradora

Si sus dependientes contratan un plan de una compañía de seguros médicos, no les faltarán opciones. Investigar qué planes hay disponibles en su zona en función de sus necesidades de cobertura y presupuesto puede ayudar a reducir las opciones.

Tenga en cuenta que los planes adquiridos a una aseguradora no suelen ofrecer asistencia financiera.

Póngase al día sobre los aspectos básicos del seguro de enfermedad leyendo el artículo “Cómo funciona el seguro de enfermedad: la guía definitiva”.

Adquirir un plan a través de un intercambio gubernamental (ACA)

Los planes vendidos a través de una bolsa federal o estatal suelen denominarse planes de la Ley de Asistencia Asequible (ACA) u "Obamacare". Prácticamente todos los planes de la ACA cubren 10 beneficios de salud esenciales, que incluyen hospitalización, medicamentos con receta y servicios de salud mental.

Los costes varían en función del tipo de plan, la aseguradora, la edad y otros factores. Las personas que reúnen los requisitos pueden optar a créditos fiscales basados en los ingresos y a reducciones de los gastos compartidos.

Cobertura a corto plazo a través de COBRA

Cuándo debería considerarlo: Su dependiente es un cónyuge o un hijo a cargo que necesite cobertura temporal.

Si sus dependientes necesitan cobertura a corto plazo hasta que reúnan los requisitos para Medicare o mientras buscan un plan de una aseguradora privada, la Ley Ómnibus Consolidada de Reconciliación Presupuestaria o COBRA puede ser una opción que merezca la pena considerar. COBRA permite a las personas dependientes que reúnan los requisitos necesarios mantener la misma cobertura de seguro patrocinada por la empresa durante un periodo de tiempo limitado. La cobertura suele durar hasta 18 meses, pero en algunas circunstancias puede prolongarse hasta 36 meses. Dado que los detalles de COBRA pueden variar en función de las circunstancias individuales, es importante hablar con el representante de recursos humanos o el gestor de prestaciones de su lugar de trabajo para discutir los pormenores de la posible cobertura COBRA.

Es importante recordar que COBRA puede ser una opción cara. Ello se debe a que sus dependientes son responsables de la totalidad de la prima, incluida la parte que haya pagado su compañía en el pasado.

Para saber más sobre el funcionamiento de COBRA “¿Dejará el trabajo? Respondemos a sus 5 preguntas más frecuentes sobre los beneficios según la COBRA”.

Si está pensando en inscribirse en Medicare, es importante que sepa desde el principio cómo puede afectar el cambio de cobertura a sus dependientes. Cuando usted y sus dependientes comparen opciones, es conveniente que tenga en cuenta algunos factores, como lo que cubre el plan, si sus médicos y hospitales preferidos forman parte de la red, y el costo de los copagos, primas y deducibles. Comprender las distintas formas de seguro médico disponibles puede ayudar mucho a sus seres queridos a encontrar el plan que se adapte a las necesidades de su familia.

Inscribirse en Medicare

Cuándo debería considerarlo: Su dependiente es 65 años o más o es una persona joven con discapacidad, ELA (también llamada enfermedad de Lou Gehrig) o enfermedad renal terminal.

Si tiene previsto inscribirse en Medicare, tal vez se pregunte si su cónyuge puede solicitar beneficios de cónyuge a cargo de Medicare. O si su hijo puede estar en su plan de Medicare. La respuesta breve es que no existen beneficios de Medicare para cónyuges y que su familia no puede inscribirse en su plan de Medicare.

No obstante, si cumplen las condiciones anteriores, pueden optar por inscribirse en su propio plan de Medicare. Los miembros de su familia que reúnan los requisitos solo pueden inscribirse en Medicare durante determinados períodos, como el período de inscripción inicial (IEP) o un período de inscripción especial (SEP).

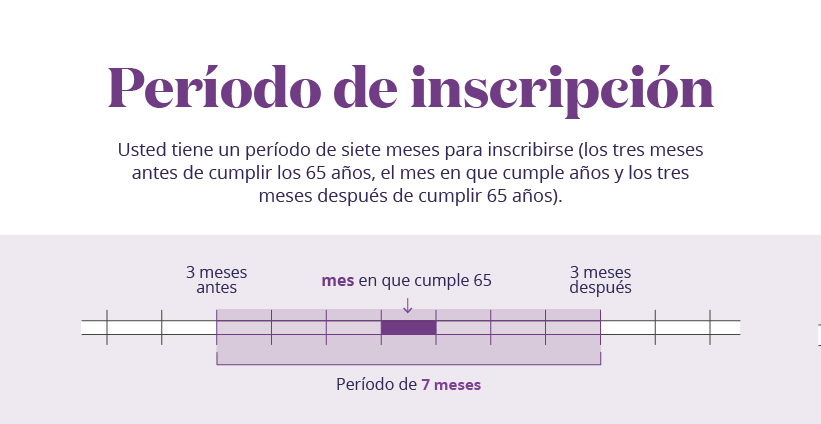

Período de inscripción inicial

Usted tiene un período de siete meses (los tres meses antes de cumplir los 65 años, el mes en que cumple años y los tres meses después de cumplir 65 años).

Esto incluye lo siguiente:

- 3 meses antes

- Mes de su cumpleaños n.° 65

- 3 meses después

- Ventana de 7 meses

Período de inscripción inicial

Usted tiene un período de siete meses (los tres meses antes de cumplir los 65 años, el mes en que cumple años y los tres meses después de cumplir 65 años).

Esto incluye lo siguiente:

- 3 meses antes

- Mes de su cumpleaños n.° 65

- 3 meses después

- Ventana de 7 meses

Si su ser querido está pensando en inscribirse en un plan Medicare Advantage, primero debe inscribirse en las Partes A y B de Medicare.

¿Quiere saber más sobre las distintas partes de Medicare? Lea “Análisis de las partes de Medicare: Partes A, B, C, D y planes suplementarios de Medicare”.

Para saber cuándo pueden inscribirse en Medicare sus seres queridos, lea “Análisis de Medicare: lo que debe saber acerca de los planes de seguro suplementario de Medicare (y cuándo cambiar su plan)”.