La información a la que tendrá acceso es brindada por otra organización u otro prestador. Si no quiere abandonar nuestro sitio, cierre este mensaje.

Análisis de las partes de Medicare: Partes A, B, C y D, y planes de seguro suplementario de Medicare

Por Mark Pabst

Por Mark Pabst

Puede ser que Medicare le resulte complicado. Por eso, aquí ofrecemos una guía sencilla para entender Medicare Parte A, B, C y D.

Medicare Parte A y Parte B, también conocidas como Medicare Original, son administradas por el gobierno. La Parte A corresponde al cuidado en hospital. Cubre, por ejemplo, el cuidado durante la internación, de salud en el hogar y de hospicio.

La Parte B incluye el cuidado médico. Cubre, por ejemplo, las visitas al médico, el cuidado ambulatorio y el cuidado de salud en el hogar, el equipo médico y más. Habitualmente, se requiere el pago de una prima que en general se deduce de sus cheques del Seguro Social.

Los planes de la Parte C, también conocidos como planes Medicare Advantage, están administrados por compañías de seguros privadas, como Aetna® Medicare. Los planes Medicare Advantage son muy parecidos a Medicare Original, pero pueden incluir valiosos beneficios adicionales que Medicare Original no ofrece. Por ejemplo, cuidado dental, de la vista y audición, y membrecías en gimnasios.

Y, por último, está la Parte D. Los planes de la Parte D ofrecen cobertura de medicamentos con receta. Puede obtener la Parte D por separado o junto con un plan Medicare Advantage que incluya la Parte D. Un plan Medicare Advantage que incluya la cobertura de las Parte C y Parte D puede ofrecer descuentos adicionales. Si se inscribe en un plan de la Parte D o un plan Medicare Advantage, probablemente tenga que pagar una prima mensual adicional.

Para adquirir a un plan Medicare Advantage, sólo tiene que reunir los requisitos de Medicare Original. Para ver estos requisitos, visite medicare.gov.

Antes de inscribirse en un plan concreto, asegúrese de que sus proveedores del cuidado de la salud, farmacias y hospitales pertenezcan a la red de ese plan. Le recomendamos que verifique esto antes de cuidados.

Tal vez usted quiera tener en cuenta otras opciones de cobertura de Medicare. Entre ellas, se encuentran el seguro suplementario o los planes Medigap.

Las compañías de seguros privadas también ofrecen estos planes. Con ellos, obtiene una cobertura adicional a la de Medicare Original. Los miembros inscritos en un plan Medicare Advantage no cumplen con los requisitos para tener un plan Medigap.

Si quiere obtener más información sobre sus opciones con Medicare, visite AetnaMedicare.com.

Si la vida es un viaje, seguramente querrá empacar para el viaje. Medicare, un programa de seguro de salud patrocinado por el gobierno para personas de 65 años o más (y aquellas con ciertas discapacidades), es uno de los artículos más importantes que puede llevarse.

Medicare se divide en partes. Y deberá entenderlas antes de poder elegir cuáles piensa adquirir. Exploremos las diferentes partes de Medicare y aprenda cómo puede usarlas para satisfacer sus necesidades de salud.

Medicare Parte A: cobertura de hospitalización

- Qué cubre Medicare Parte A: La Parte A cubre los gastos asociados con el cuidado en hospitales. Incluye algunos servicios, como cuidado de enfermería e internaciones. También cubre cierto cuidado relacionado con el hospital que se brinda fuera del entorno hospitalario, por ejemplo, cuidado de enfermería especializada después de haberse ido del hospital.

- Cuáles son los costos de Medicare Parte A: Generalmente, no tendrá que pagar una prima mensual para Medicare Parte A si usted o su cónyuge pagaron impuestos sobre la nómina de Medicare durante 40 trimestres o más. Pero sí tiene que pagar deducibles antes de que Medicare cubra los costos de hospitalización.

Medicare Parte B: cobertura de visitas al médico y más

- Qué cubre Medicare Parte B:

- Visitas al médico

- Equipo médico duradero

- Procedimientos ambulatorios (incluso si se llevan a cabo en el hospital)

- Servicios de laboratorio

- Otras pruebas

- Servicios adicionales

- Cuáles son los costos de Medicare Parte B: La mayoría de las personas debe pagar una prima mensual para mantener su cobertura de la Parte B. Usted también debe pagar un deducible antes de que la Parte B comience a pagar los servicios. Y si sus ingresos superan un determinado monto, paga la prima más un recargo. Esto se denomina ajuste del monto mensual relacionado con los ingresos.

Medicare Parte A + Medicare Parte B = Medicare Original

La Parte B complementa su cobertura de la Parte A para brindar cobertura tanto dentro como fuera del hospital. De hecho, la Parte A y la Parte B fueron las primeras partes de Medicare que creó el gobierno. Por eso, generalmente a las dos partes juntas se las conoce como “Medicare Original”. Además, la mayoría de las personas que no tienen cobertura adicional a través de un plan de grupo (como la que ofrecen los empleadores) por lo general se inscriben en las Partes A y B al mismo tiempo.

Medicare Original

Parte A

Seguro de hospital

Parte B

Seguro médico

Lo que debe saber:

- Libertad para ver a cualquier médico que acepte Medicare.

- Cobertura de internaciones en hospital y atención en centro para enfermos terminales.

- Cobertura de visitas al médico y equipo médico duradero.

Medicare Original

Parte A

Seguro de hospital

Parte B

Seguro médico

Lo que debe saber:

- Libertad para ver a cualquier médico que acepte Medicare.

- Cobertura de internaciones en hospital y atención en centro para enfermos terminales.

- Cobertura de visitas al médico y equipo médico duradero.

Para obtener más información sobre Medicare Original, consulte “Análisis de Medicare Original: ¿qué cubren las Partes A y B? ¿Cuándo debe interesarse por un plan de seguro suplementario de Medicare?”.

Medicare Parte C: combinación de su cobertura

Medicare Parte C también se conoce como Medicare Advantage. Está compuesto por planes aprobados por Medicare que se ofrecen a través de compañías de seguros privadas. Antes de inscribirse en un plan Medicare Advantage, deberá inscribirse en la Parte A y en la Parte B. Luego podrá elegir un plan Medicare Advantage que sea adecuado para usted. Esto significa que, para obtener un plan Medicare Advantage, deberá inscribirse directamente con la compañía de seguros privada que le ofrece el plan que desea. Pero solo puede hacerlo después de haberse inscrito en la Parte A y la Parte B.

- Qué cubre la Parte C de Medicare: Todos los planes de Medicare Parte C, o Medicare Advantage, cubren todo lo que cubre Medicare Original. Pero los planes Medicare Advantage también pueden cubrir más. Ejemplos de beneficios adicionales incluyen:

- Servicios dentales, de la vista o de la audición.

- Cobertura de medicamentos con receta

- Membrecías en gimnasios

- Cuáles son los costos de Medicare Parte C: Una vez que tenga un plan Medicare Advantage, usted sigue pagando una prima mensual de la Parte B a Medicare. En algunos casos, es posible que también deba pagar una prima adicional a la compañía de seguros que le suministra el plan de la Parte C. El monto de la prima varía entre los planes Medicare Advantage. Es posible que también tenga otros costos de desembolso, incluidos copagos, coseguro y deducibles. Medicare Advantage establece un límite en la cantidad que usted paga por el cuidado médico cubierto en un determinado año. Ese límite se conoce como desembolso máximo. Medicare Original no tiene esta característica.

Los planes Medicare Advantage pueden ofrecer beneficios adicionales, ya que los planes están formados por redes de proveedores del cuidado de la salud. Y estas redes pueden ser más eficientes para brindar cuidado. Por ende, reducen los costos de cuidado de salud generales. Algunos planes Medicare Advantage requieren que usted use su red de proveedores. Otros le permiten visitar a proveedores fuera de la red, generalmente por un costo más alto.

A medida que explora sus opciones, considere si quiere seguir viendo a sus médicos actuales cuando se cambie a Medicare. Si lo hace, averigüe si aceptan Medicare y si reciben nuevos pacientes. O si forman parte de la red del plan Medicare Advantage.

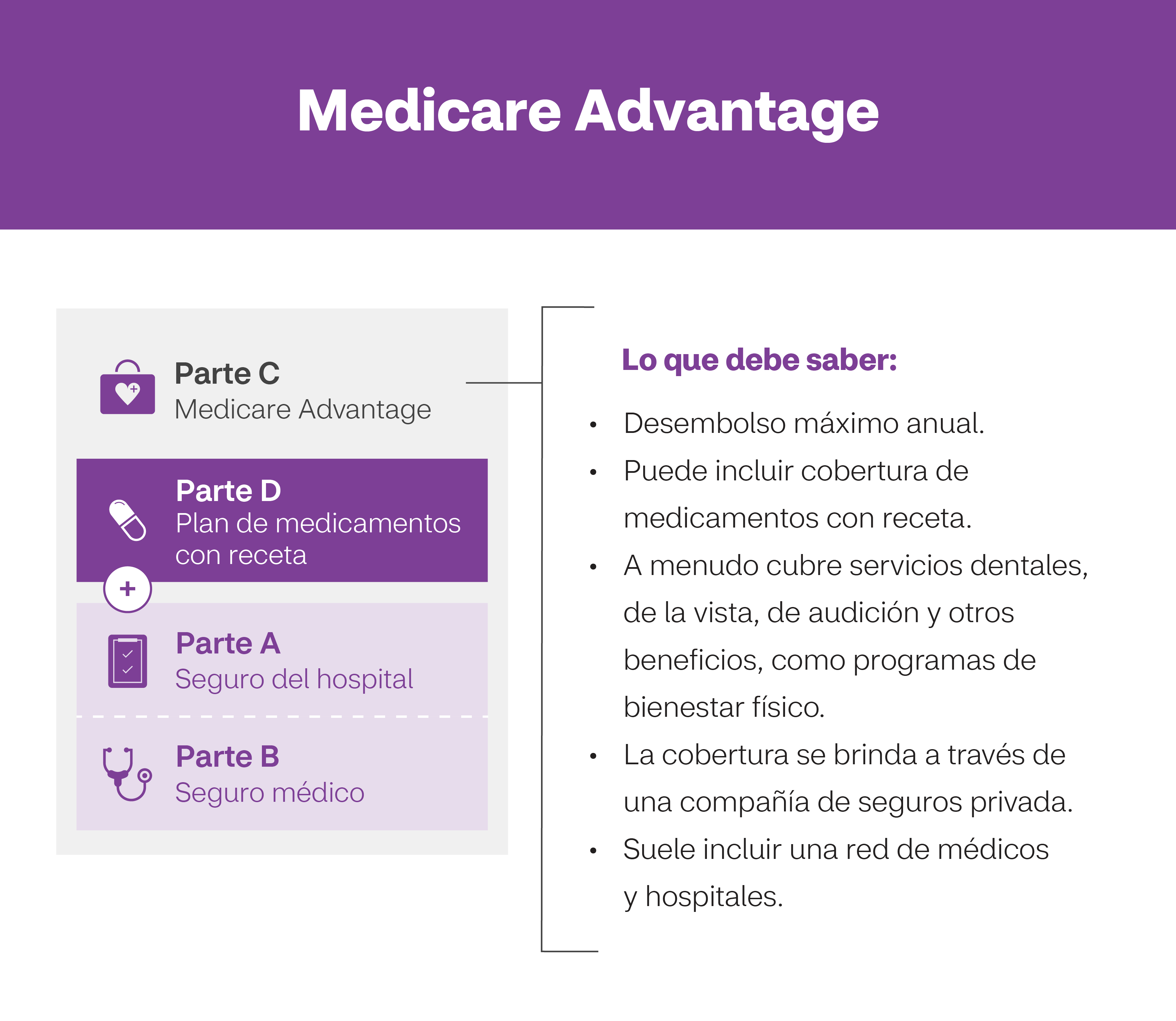

Medicare Advantage

Lo que debe saber:

- Desembolso máximo anual

- Puede incluir cobertura de medicamentos con receta.

- A menudo, cubre servicios dentales, de la visión, de la audición y otros beneficios, como programas de bienestar físico.

- La cobertura se brinda a través de una compañía de seguros privada.

- Suele incluir una red de médicos y hospitales.

Medicare Advantage

Lo que debe saber:

- Desembolso máximo anual

- Puede incluir cobertura de medicamentos con receta.

- A menudo, cubre servicios dentales, de la visión, de la audición y otros beneficios, como programas de bienestar físico.

- La cobertura se brinda a través de una compañía de seguros privada.

- Suele incluir una red de médicos y hospitales.

Para obtener más información sobre los planes Medicare Advantage/de Medicare Parte C, consulte “Análisis de Medicare Advantage”.

Medicare Parte D: su plan de medicamentos con receta

Al igual que Medicare Advantage, los planes de la Parte D son ofrecidos por compañías de seguros privadas aprobadas por Medicare. Los beneficios de medicamentos con receta, por lo general, están incluidos como parte de los planes Medicare Advantage. Sin embargo, si decide inscribirse en Medicare Original, puede agregar una cobertura de medicamentos con receta a su cobertura de Medicare Original. Puede hacerlo al comprar un plan independiente de la Parte D en una compañía de seguros privada.

- Qué cubre Medicare Parte D: La Parte D cubre medicamentos con receta. Cada plan de medicamentos con receta de Medicare tiene una lista de medicamentos que ha acordado cubrir. Esta lista se conoce como formulario. Cuando investigue un plan, compare su lista de medicamentos con los medicamentos con receta en el Formulario de su plan.

- Cuáles son los costos de Medicare Parte D: Según del plan de la Parte D que elija, por lo general paga una prima mensual y, a veces, un deducible. Si sus ingresos superan un determinado monto, deberá pagar un recargo mensual. Se denomina ajuste del monto mensual relacionado con los ingresos y se suma a la prima. Además, deberá pagar costos de desembolso por los medicamentos. Pero tenga en cuenta que cada plan varía en cuanto al costo de las primas, los precios de los medicamentos y la lista de medicamentos cubiertos.

Plan de medicamentos con receta

Lo que debe saber:

- Cobertura de medicamentos con receta

- Las primas, el costo de los medicamentos con receta y la cobertura pueden variar según el plan.

- Cada plan incluye un Formulario, que es una lista de medicamentos cubiertos en el plan.

- Suministros de medicamentos para 90 o 100 días con algunos planes.

- Entrega de órdenes por correo con algunos planes.

Plan de medicamentos con receta

Lo que debe saber:

- Cobertura de medicamentos con receta

- Las primas, el costo de los medicamentos con receta y la cobertura pueden variar según el plan.

- Cada plan incluye un Formulario, que es una lista de medicamentos cubiertos en el plan.

- Suministros de medicamentos para 90 o 100 días con algunos planes.

- Entrega de órdenes por correo con algunos planes.

Para obtener más información sobre los planes de Medicare Parte D, consulte “Análisis de la Parte D”.

Planes de seguro suplementario de Medicare: cobertura adicional para los costos de desembolso de Medicare Original

Plan de seguro suplementario de Medicare

Lo que debe saber:

- Ayuda con copagos, coseguro y deducibles.

- Varios planes para elegir, cada uno con diferentes niveles de cobertura.

- Los planes son estandarizados; por eso, el que usted seleccione es el mismo, sin importar dónde lo adquiera.

Plan de seguro suplementario de Medicare

Lo que debe saber:

- Ayuda con copagos, coseguro y deducibles.

- Varios planes para elegir, cada uno con diferentes niveles de cobertura.

- Los planes son estandarizados; por eso, el que usted seleccione es el mismo, sin importar dónde lo adquiera.

Los planes de seguro suplementario de Medicare a veces se llaman planes Medigap. Son comercializados por compañías de seguro privadas, como los planes Medicare Advantage y los planes de medicamentos con receta de Medicare Parte D.

- Qué cubren los planes de seguro suplementario de Medicare: Los planes de seguro suplementario de Medicare ayudan a administrar algunos costos de desembolso que Medicare Original no cubre, incluidos los copagos y deducibles. Eso significa que los planes de seguro suplementario de Medicare solamente están disponibles para las personas que tienen cobertura de Medicare Original. Si opta por un plan Medicare Advantage, usted no cumple con los requisitos para comprar un plan de seguro suplementario de Medicare.

- Cuál es el costo de los planes de seguro suplementario de Medicare: Los planes de seguro suplementario de Medicare cobran una prima mensual. El costo de la prima varía de acuerdo al plan.

Para obtener más información sobre los planes de seguro suplementario de Medicare, consulte “Análisis de Medicare Original: ¿qué cubren las Partes A y B? ¿Cuándo debe interesarse por un plan de seguro suplementario de Medicare?”.

Comparación de las coberturas

Coverage options

- Medicare Original = Parte A + Parte B

- Medicare Original + Plan de medicamentos con receta = Parte A + Parte B + Parte D

- Medicare Original + Plan de seguro suplementario de Medicare (Medigap) = Parte A + Parte B + Plan de seguro suplementario de Medicare

- Medicare Original + Plan de medicamentos con receta + Plan de seguro suplementario de Medicare (Medigap) = Parte A + Parte B + Parte D + Plan de seguro suplementario de Medicare

- Medicare Advantage (con cobertura de medicamentos con receta) = Parte C (Parte A + Parte B + Parte D)

Referencias

- Parte A: seguro hospitalario

- Parte B: seguro médico

- Plan de seguro suplementario de Medicare

- Parte D: cobertura de medicamentos con receta

Comparación de las coberturas

Opciones de cobertura

- Medicare Original = Parte A + Parte B

- Medicare Original + Plan de medicamentos con receta = Parte A + Parte B + Parte D

- Medicare Original + Plan de seguro suplementario de Medicare (Medigap) = Parte A + Parte B + Plan de seguro suplementario de Medicare

- Medicare Original + Plan de medicamentos con receta + Plan de seguro suplementario de Medicare (Medigap) = Parte A + Parte B + Parte D + Plan de seguro suplementario de Medicare

- Medicare Advantage (con cobertura de medicamentos con receta) = Parte C (Parte A + Parte B + Parte D)

Referencias

- Parte A: seguro hospitalario

- Parte B: seguro médico

- Plan de seguro suplementario de Medicare

- Parte D: cobertura de medicamentos con receta

Imprimir una infografía sobre la comparación de coberturas

Imprimir una infografía sobre la comparación de coberturas (español)

¿Le interesa saber cómo puede utilizar las diferentes partes de Medicare para obtener la cobertura que más le convenga? Lea nuestro artículo sobre cómo puede y no puede combinar las diferentes partes de Medicare.

Consulte la Evidencia de cobertura para obtener una descripción completa de los beneficios, las exclusiones, las limitaciones y las condiciones de cobertura del plan. Las características y la disponibilidad de los planes pueden variar según el área de servicio. Los médicos, hospitales y otros proveedores del cuidado de la salud participantes son contratistas independientes y no son empleados ni agentes de Aetna. No se puede garantizar la disponibilidad de ningún proveedor en particular, y la composición de la red de proveedores está sujeta a cambios. El Formulario y la red de proveedores o farmacias pueden cambiar en cualquier momento. Recibirá un aviso cuando sea necesario. Los proveedores fuera de la red o sin contrato no tienen la obligación de tratar a miembros de Aetna, excepto en situaciones de emergencia. Llame al Departamento de Servicios al Cliente o consulte la Evidencia de cobertura para obtener más información, incluido el costo compartido que corresponde a los servicios fuera de la red.

Sobre el autor

Mark Pabst ha trabajado como escritor e investigador en el campo del cuidado de salud durante casi dos décadas. Cuando no escribe sobre salud, trata de mantenerse saludable haciendo actividades como caminar, escalar y remar en los rincones más remotos de su estado natal, California. Sin embargo, a pesar de que se esfuerza al máximo, aún tiene algunos hábitos poco saludables que no puede dejar, sobre todo su debilidad por las rosquillas con jalea.